満席のため受け付けを終了しました。キャンセル待ちを受付中。

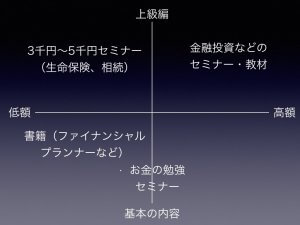

お金に関する情報源って、大まかに下記のマトリックスで表されるのではないでしょうか?

(マトリックス左下)

比較的お金がかからずに、お金の基本が勉強できるのが書籍。ファイナンシャルプランナーの方々が書いた書籍が多いようです(私も同3級保持者)。

しかし、そもそも本を読む人が減っていますし、本でお金の勉強をしようと考えてる方は、20人に1人もいないような気がします。

あなたは、書籍でお金の勉強をしたことがありますか? おそらく、答えは「いいえ」のはずです。

この低額でお金の基本を学ぶ問題点は以下のような気がします。

- 具体的ではない

- つまらない

(マトリックス左上)

3千円〜5千円のセミナーに参加して勉強をするケースもあります。しかし、この場合、保険外交員や税理士・弁護士などが生命保険や顧問契約の勧誘のためにやっているケースがほとんどです。

失礼な表現かも知れませんが、5千円程度の安い受講料(エサ)で見込み客を釣って、その後、契約に持ち込むためのセミナーがほとんどです。

セミナーでは保険や相続などの高度な話をしますけど、本当のことを教えてくれません。教えてしまったら、見込み客に保険や顧問契約してもらえなくなるからです。

加えて、ぶっちゃけ、あなたにメリットがある話よりも、業者にとってメリットになる話しかしません。彼らはビジネスでやっているから当たり前と言えば、当たり前ですけど、、、。

(マトリックス右上)

数十万円〜100万円を超えるのが一般的です(私が契約しているのは年間35万円前後)。このレベルになると、お金の基本と言うよりも、金融投資などの高度な話がメインになってしまいます。

加えて、自分では金融投資で成功していない人がやっているケースがほとんどです。なぜならば、投資で成功しているなら、情報商材を売る必要がないからです。

ですから、成功していない投資家から学ぶというパラドックスが起きます。

(マトリックス中央・右下)

今回、開催する『お金の勉強セミナー(仮タイトル)』は、書籍のように数千円というわけにはいきませんが、お金の基本を勉強するセミナー内容にしようと考えています。

私は金融商品の販売・仲介をしません。よって、古市にとってメリットになり、受講者にデメリットになる話をする必要はありません。

いただくのは受講料のみ。

誓います! 10年後、私の娘が観てもお金の勉強になる話しかしません。

なぜならば、親も先生もお金のことを教えてくれなかったので、お金に困っているアラサー、アラフォーが多いからです。

ぶっちゃけ、独身ならば自業自得なので構いません。しかし、ご家族がいて、かつお子さんがいて、経済的に余裕がないとしたら、お金の使い方が根本的に間違っています。

お金の「キホン」を習得していないのが原因です。

今回、「あなたが、どうしてお金が貯まらないか?」を考えるよりも、別の角度から説明した方がわかりやすいと思います。

それは、あなた以外の企業や業者が、「あなたから、どうやってお金をこっそり巻き上げるのか?」の罠を紹介しようと思います。

こんなこと考えたことないでしょう(笑)。

お金が巻き上げられる罠がわかると、それに引っかからなくなります。罠に引っかからなければ、余計な出費は抑えられるというわけです。

マンガ『ドラゴン桜』にこんなフレーズがあります。

いいか、お前ら……。社会にはルールがある。その上で生きてかなきゃならない。だがな……、社会のルールってやつは、すべて頭のいいやつが作っている。(中略)

つまり、お前らみたいに、頭使わずに面倒くさがってると……、一生だまされて高い金払わされるんだ。

いいか! 賢いやつは、だまされずに得して勝つ。バカはだまされて損して負ける。

だまされたくなかったら……、損して負けたくなかったら、お前ら……、勉強しろ!

お金のセミナーをやろうと思ったきっかけは、こんなエピソードを聞いたからです。

お金の勉強を怠ってきたために、騙されて高いお金を払わされ続ける典型例です。

投資の有料メルマガで送ったメールです。購読者には誠に勝手ですが、以下に紹介させていただきます。

///

今度、お金のセミナーを開催しようと思います。やらざるを得ません。

なぜならば、学校でも親も子どもにお金のことについて教えてこなかった弊害が、今もろに出ています。と言うか、親の世代でさえお金の計算ができないのですから。

先日、あるアラサーの女性の話を間接的に聞きました。彼女は高卒で学歴がないために、自動車工場で働いているようです。

だけど、生産調整のために休職を言いつけられたそうです。だけど、今までもらっていた給料の6割は保証されます。

さて、この女性、30歳でほとんど貯金がないのです。というか資産と負債のバランスシートで見たら、おそらく純負債はマイナス200万円から300万円。

お金もないのに、新車の軽自動車を買っています。ちなみに、お金がない奴に限って、中古で買うのが嫌いで、新車が大好き。

彼女はある音楽グループの追っかけをやっているらしいですが、コンサートに一泊二日や二泊三日で行こうものなら、交通費や宿泊代、コンサート代やグッズの購入金額やらで20万円くらいかかるそうです。

私が娘を宝塚歌劇団を見せるために日帰りで行っても、往復交通費で1万円以上(新幹線が岡山-新神戸)、チケット代で約1万円、グッズを買ったら2、3万円するのですから、やっぱり1人で5万円前後かかります。

ですから、遠方のコンサートに行って泊まりでグッズを大量に購入すると、20万円近いお金が出るでしょうね。

さて、この女性、貯金がほとんどないのです。だけど、「今、楽しければいいじゃん」っていう感じなのだそうです。

私が推測するに、この女性はアラサーの女性、いやアラサーの男性や女性として、レアなケースではないということです。

今の若い世代は、ほとんどお金がない。限られた収入中でやりくりしようとする気がなくて、入ってきたお金をすぐに散財してしまう。(中略)

若い世代の問題は以下です。

- お金の計算、管理ができない(家計簿なんてもってのほか)

- 「人生設計」という言葉がない

- 近視眼的で、長いスパンで将来のことを考えられない

- 我慢できない

これらの問題は、私の娘の世代で、さらに加速します。

この女性、おそらく結婚は無理そうですから、今後も一人で生きていかなければいけません。はっきり言って、数十年後の生活保護・受給者予備軍です。

ところが、今でも破綻しかけている社会保障で20年、30年後に、今のレベルの生活保護が受けられるはずがありません。

私がアメリカで見聞きしたことと同じことが、日本でも起こっています。そして、近い将来100%の確率で起こります。

スーパーマーケットに行ったら、お金を一切払わずにフードスタンプ(生活保護の一種)で食料品を買う連中をたくさん見ましたもの。

ヤバいよ、ヤバいよ、マジでヤバいよ。

あなたご自身もそうですけど、子どもにお金の教育をしないと、子どもが将来100%不幸になります。

仮に今、お金の事で子どもとの関係が多少悪くなってもです。私と娘の場合も然り。

今、柳井正ユニクロ会長の『経営者になるためのノート』の解説を作っていますが、このようなことが書かれています。

「リーダーは、ときには鬼になり、ときには仏になることが必要」

お子さんがいるあなたは、子どものために鬼になれますか?

今の親は、ほとんどが子どもに対して鬼になれません。仏とまではいかないですけど、子どもに甘いことばっかり言っている。

お金について甘やかされた子どもは、ほぼ100%、このアラサー女性のようになります。

先ほど、特徴のひとつに「我慢ができない」と書きました。

私が子どもの頃は、大きなおもちゃなどを買ってもらえる、または買えるのは、誕生日とクリスマス、またはお年玉をもらった後くらいでした。

だから、欲しい物があっても、半年は待たなければならないということがありましたよね。

だけど、今の世代はこれがないのです。先に物を手に入れて、支払いは後。

「若い世代は、しょうがないなー」って、あなたも笑えないのです。

自動車ローンだって、住宅ローンだって、先に物(自動車や家)を手に入れて、支払いは後ですよ。

これを読んでいる読者の半数くらいは、やっているはずです。

だって、必要なキャッシュが貯まるまでマイホームを買わないとしたら、家を買えるのは60歳になったときとかになるでしょう。

クレジットカード決済だって同じ仕組みですから。先に物を手に入れて、支払いは後。

日本ではお金の話をするのは「はしたない」と思われる風潮がありますが、その「はしたない」お金が原因で、あなたも、あなたのお子さんも不幸になりますよ。

だって、大人の悩みの8割、9割はお金絡みでしょう。

「お金がなくても幸せになれる」と信じている人は別ですけど、、、。

煽っているわけではありません。確実に私の子どもの世代で日本は撃沈します。

先進国の中でアメリカの次くらいに貧乏な国になります。中流階級が消滅し、お金持ちと下流しか存在しなくなります。

Netflixを視聴している方は、『ロバート・ライシュ: 資本主義の救済』を観てくださいね。これと同じことが日本で起こります。

昔、弊社でこういうタイトルの教材がありました。

『救命ボートに全員は乗れない』

あなたを、そして、あなたのお子さんも、なんとか救命ボートに乗せなければいけません。だって、あなたの将来の孫以降の世代も影響を受けるのですよ。

このアラサー女性のような事象が、あなたの友人知人や同級生でも、起きているはずです。確率論で考えて、少なくとも5人に1人はこうなっているはずです。

リアルに20代後半で純資産で100万円(資産 – 負債)ある人は、10人に1人くらいだと思います。

奨学金の返済が残っていれば、純資産で100万円は難しいです。

最近は教材ばっかりだったので、セミナーで吼えないと、リアルにヤバい。(^0^;)

///

有料メルマガでこう書きました。

今のあなたの人生の延長線上にしか、あなたが年をとってからの人生は存在しません。

つまり、今はお金に不自由しているとしても、老人になったら何か違う人生が待っているなんていうことはありません。

///

日にち:2020年2月24日(月・祝日)

時間:午後1時から午後6時までの予定(開場:午後12時30分)

場所:東京都内のセミナー会場(東京駅から15分以内。セミナー開催1週間前にご連絡)

受講料:

・お1人 22,000円

・パートナー参加 33,000円

その他:

ビデオ収録と録音業者が入ります。基本的には後方からの撮影ですが、気になる方はご遠慮ください。

万が一、お顔が映っても「ぼかしを入れて」などのご要望は受けられませんので、ご了承ください。

注)セミナー開催後、半年から1年後にYouTubeで無料公開をさせていただきます。

無料がいい方は、1年ほどお待ちください。受講者と教材の購入者には、個別の古市の無料電話コンサルを30分特典として付けさせていただきます。

キャンセル規定:

・開催日の前々日、前日、当日のキャンセル料:受講料の100%

・開催日の7日前までのキャンセル料:受講料の50%(返金手数料は受講者ご負担)

・開催日の8日以前のキャンセル料:受講料の0%(返金手数料は受講者ご負担)

追伸:

あなたも私も、お金にすごーく興味があるのに、お金の話はタブー領域って、皮肉、、、。

会社の同僚なら、年収がいくらあるかはだいたい察しがつきますけど、いくら貯金があるかとかは話さないでしょう、同僚でも。

タブー領域だから。

まして、同僚以外の人と年収がいくらあるかなんて話はしませんよね?

タブー領域だから。

フツーの家庭と言われても、条件がいろいろ違うので、これがフツーという家庭は定義・比較ができません。

幸せとか愛情とか、上手くいっている・いないは、数字で表現できません。

しかし、お金なら、数字で表せます。

だから、他の人と比べようと思えば、容易に比べられます。

だけど、お金持ちと自分を比べると、自分の貯金額の少なさに愕然として、嫉妬などの感情が動く。

だから、これも精神的にタブー領域。

だから、みんなお金のことを見て見ぬふりでスルーしようとする。

だけど、人生の悩みの8割、9割はお金という現実、、、。

今、夫婦間でもあまりお金の話をしないものね。だって、共稼ぎが増えて、お財布が別会計が多いから。

だけど、

「我が家は、合計でいくらお金があるのか?」

「借金はいくらあるのか?」

という事実を、家長のあなたも、奥さんも知らないって、問題じゃないですかね?

お金だけではありません。何か問題を解決しようと思ったら、最初にすることは、情報収集です。

何のために?

事実を把握するために。

お金の事実(経済状況)を把握せずに、お金の問題を解決しようとするって、、、。本気で解決すると思っているのでしょうか?

私はこのように書くスタイルが多いので、「読者を脅している」と勘違いしている人が多いですけど、事実を書いているだけです。

その事実とは?

今の経済状況の延長線上にしか、あなたの老後の経済状況は存在しません。

つまり、今、お金に余裕がない人が、老後、お金に余裕があるようにはならないという動かしがたい事実。

年金生活に入ったら、今よりも収入が減るのですよ。60歳から65際までの間の5年間は、年金が出ないですし。

今、お子さんが小さいご家庭では、今は経済的に余裕がないけど、子どもが大きくなって進学する頃には経済的に余裕が出ているはず、なんてあり得ないのです。

小学生よりも中学生、中学生よりも高校生、高校生よりも大学生の方がお金がかかりますよね。

夫婦でご家庭の経済状況の把握をしないで、どうやって子どもに将来、十分な教育を受けさせるおつもりですか?

支出の断捨離をしないと無理です。